Mit dem ClassPad II von CASIO und der dazugehörigen Finanzmathematik-App verfügen Schüler und Schülerinnen über ein umfangreiches Tool mit vielen Anwendungsmöglichkeiten.

Zinsen, Laufzeit, Restwert: Wer Kredite oder Ratenkäufe berechnen möchte, hat einiges zu tun. Dabei sollte ein Kredit beispielsweise möglichst gut an die persönlichen Lebensumstände angepasst sein. Wie lassen sich ein möglichst niedriger Zinssatz und bezahlbare Raten vereinen? Welche Laufzeit ist realistisch? Und bleibt am Ende gegebenenfalls genug Geld übrig, um eine größere Restzahlung auf einmal zu bewältigen? Praktische Hilfe beim Lösen solcher Fragen bietet das Finanzmodul, das in das ClassPad II integriert ist. Es ermöglicht das Durchspielen verschiedener Kreditoptionen mit den Größen Laufzeit, Zinssatz, Kreditsumme, Rate und Fälligkeitsrhythmus. Zudem berücksichtigt das Modul, ob Zahlungen am Anfang oder Ende einer Zahlungsperiode fällig sind. Indem die Schüler*innen diese normalerweise zeitraubende Berechnung schnell mit dem ClassPad II erledigen können, bleibt im Unterricht mehr Zeit für das tiefere Verständnis finanzmathematischer Aufgaben.

Wie der Zinssatz zustande kommt

So lohnt es sich zum Beispiel, tiefer in die Gestaltung eines Zinssatzes einzusteigen. Die Grundidee ist simpel: Wer sich Geld bei einer Bank leiht, muss Zinsen zahlen. Der Zinssatz wird in Prozent angegeben und setzt sich aus vier Komponenten zusammen:

- einer Bearbeitungsgebühr,

- einer Risikoprämie, mit der sich die Bank gegen eine Insolvenz absichert,

- der Inflationsprämie, die sich aus der erwarteten jährlichen Inflationsrate ergibt und schließlich

- einer Liquiditätsprämie, da die Banken selbst ein Prozent der Kreditsumme mit Zentralbankgeld absichern müssen. Da sich die Banken dieses Geld selbst bei der Zentralbank leihen und dafür Zinsen bezahlen müssen, geben sie die Kosten meist mit einem Aufschlag versehen an die Kund*innen weiter.

Alle vier Bestandteile zusammen bilden den sogenannten Nominalzins. Nach Abzug der Inflationsprämie ergibt sich der Realzins. Aus der Risikoprämie des Zinssatzes wir klar: Die Höhe des Kreditzinses hängt davon ab, wie kreditwürdig der/die Kreditnehmer*in ist: Je höher das Risiko für die Bank ist, dass der Kredit nicht zurückgezahlt werden kann, desto höher ist der Zinssatz. Zugleich hängt die Höhe des Zinssatzes aber auch von der Laufzeit des Kredits ab. Grundsätzlich gilt: Je länger die Bank das Geld zur Verfügung stellt, desto höher ist der Zinssatz. Das gleiche Prinzip funktioniert entsprechend andersrum: Legen Menschen Geld auf Ihrem Bankkonto an, so erhalten sie dafür Einlagenzinsen. Die Höhe dieses Zinssatzes richtet sich dabei nach dem allgemeinen Zinsniveau sowie der Höhe der Einlage. Außerdem gilt grundsätzlich auch hier: Je länger jemand auf das Geld verzichtet, desto höher ist der Zinssatz.

Unterschätzter Vermögensfaktor: Zinseszins

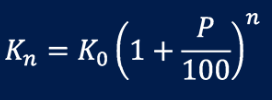

Um die praktische Anwendung hinter Zinsen besser verstehen zu können, ist aber noch ein weiteres finanzmathematisches Prinzip notwendig: Der Zinseszins. Zinseszins sind Zinsen, die auf zuvor verdiente Zinsen anfallen. Anders gesagt: Die erzielten Erträge erwirtschaften über einen langen Zeitraum betrachtet wieder neue Erträge, wenn sie reinvestiert werden. Damit ist der Zinseszins ein wichtiges Konzept zum Vermögensaufbau. Mathematisch lässt er sich durch ein exponentielles Wachstum beschreiben (über die Laufzeit n).

Formel Zinseszins:

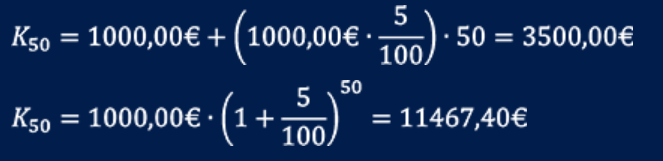

Wie viel der Zinseszins ausmachen kann, zeigt ein Vergleich: Werden 1.000 Euro mit einer Verzinsung von 5 % über einen Zeitraum von 50 Jahre mit Zinseszins angelegt, so ergibt sich ein größeres Kapitalwachstum als bei einer separaten Anlage der Zinsen. Wichtig ist hierbei die Laufzeit: Denn je mehr Zeit der Zinseszins hat, desto größer ist das Wachstum – dieser Umstand kann zum Beispiel bei einer früh begonnen Altersvorsorge erheblich zum angesparten Vermögen beitragen.

Um die Zusammenhänge zwischen Zinsen, Kredithöhe, Raten und Zinseszins zu verstehen, lohnt es sich, die folgende Aufgabe mit den Schüler*innen durchzurechnen:

Viel Spass mit dem Unterrichtsmaterial und wir hoffen, dass euch der kleine Exkurs in die Welt der Finanzen gefallen hat!

Quelle: https://www.casio-schulrechner.de/de/lehrerschule/lehrerspezial18/produktspezial/

{kind=link}